CQ9电子官方网站欢迎您!

央广网北京3月17日消息(记者 邹煦晨)根据公告,西安泰金新能科技股份有限公司(以下简称“泰金新能”)今日启动招股,进行初步询价。这代表公司即将正式登陆科创板。

泰金新能备受市场关注,一方面是因其行业地位突出。招股意向书显示,公司是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,同时也是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。另一方面,在仅考虑设备在手订单(不考虑未来新签订单)的情况下,泰金新能预计2026年业绩将出现下滑,且截至2025年6月30日,公司资产负债率已高达79.47%。实际情况究竟如何?

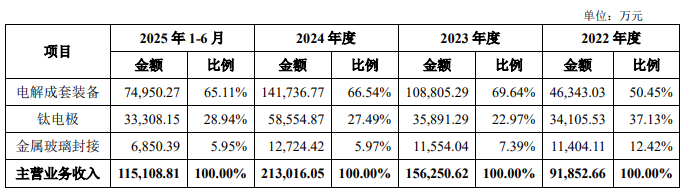

泰金新能招股意向书的报告期为2022年至2024年以及2025年上半年,2025年全年业绩为审阅数。整体来看,公司2022年至2025年的营业收入实现连续增长,分别达到10.05亿元、16.69亿元、21.94亿元和23.95亿元。

从收入构成来看,泰金新能报告期内主营业务涵盖电解成套装备、钛电极及金属玻璃封接产品。其中,电解成套装备产品收入增长突出,金额分别为4.63亿元、10.88亿元、14.17亿元和7.5亿元,占主营业务收入的比例分别为50.45%、69.64%、66.54%和65.11%。

此外,泰金新能的电解成套装备中,绝大多数属于高端产能。落实函回复显示,这里所说的高端产能,具体是指用于生产6μm及以下极薄锂电铜箔,和生产RTF铜箔、VLP铜箔、HVLP铜箔、芯片封装用载体铜箔等高端电子电路铜箔的产能。报告期内,公司电解成套装备收入的高端产能占比分别为100.00%、93.21%、96.88%和99.61%。

泰金新能报告期内电解成套装备业务流程是“合同签订-生产制造-发货安装-试运行-项目验收”,整个项目以取得客户验收单,作为收入确认时点。因此,泰金新能的营业收入也与验收周期有关。

在仅考虑设备在手订单(不考虑未来新签订单)的情况下,泰金新能预计2026年营业收入为20.15亿元,较上年同比减少15.23%。主要系公司2024年下半年至2025年上半年发货数量降低,导致2026年预计验收数量同比下降,进而导致2026年业绩较2025年有所下降。

从行业大背景来看,锂电铜箔企业在2024年扩产速度放缓,锂电铜箔行业进入周期性调整阶段,导致泰金新能电解铜箔装备的新签订单下降较多。因此,在2025年8月的首次审议过程中,上市委要求泰金新能结合报告期收入确认政策执行、订单签订与验收、经营性现金流等情况,论证未来业绩是否存在大幅下滑风险,并要求保荐机构中信建投发表明确核查意见。

对此,中信建投在2025年10月的落实函回复中表示,经核查认为泰金新能未来不存在业绩大幅下滑的风险。作为泰金新能的保荐机构,中信建投通过多项程序开展了核查工作,具体包括:获取公司收入明细、合同及验收单据,确认收入政策执行一致性;查阅行业报告与下游企业公开信息,分析行业周期与需求趋势;访谈行业协会及10余家客户,验证行业复苏判断;复核订单台账、发货记录及现金流数据,测算未来盈利水平。

落实函回复还显示,泰金新能基于订单签订、发货和验收的实际情况,结合经营性现金流分析以及收入确认政策等因素进行预测,公司2025年至2027年的主营业务收入分别预计为23.64亿元、20.15亿元、26.15亿元。其中,2026年的主营业务收入虽会出现短期波动,但2027年将重新回归增长态势。

值得一提的是,泰金新能近日披露的招股意向书所采用的行业预测数据,与公司2025年6月披露的申报稿数据完全一致,均援引高工锂电(GGII)数据。其中显示,2024 年中国锂电铜箔出货量达到69万吨,同比增长28.97%,预计到2027年中国锂电铜箔市场出货量将达107万吨,2024-2027年均复合增长率为15.75%。

而据高工锂电近期发布的调研数据显示,2025年受益于下游需求拉动,锂电铜箔出货量同比增长超36%,达94万吨。展望2026年,行业增长动能持续,预计全年出货量将达115-120万吨,产品结构向超薄化加速迭代,量价齐升趋势明确。

这意味着,高工锂电最新预测的2026年锂电铜箔出货量数据,已超过其此前对2026年预测的出货量92万吨,甚至超过2027年的出货量预期。

工信部信息通信经济专家委员会委员盘和林在接受央广财经记者采访时表示,锂电铜箔行业增速超出预期,主要源于三方面因素。其一,需求端迎来爆发式增长。一方面,全球新能源汽车需求持续攀升,电动车替代燃油车已成为行业发展大势;另一方面,国际油价大幅上涨,进一步推动消费者倾向于选择电动车而非燃油车。其二,技术迭代进程加速。此前,我国锂电铜箔因技术短板,产能高度依赖海外;如今,国内相关企业已逐步实现技术突破与国产替代。其三,政策层面的有力支持。世界各国纷纷出台举措,推动本国汽车制造业向电动化转型,这些政策均带动了储能电池需求的增长。

截至2025年6月30日,泰金新能资产总计32.82亿元,负债合计26.08亿元,资产负债率(合并)达到79.47%。某券商运营部副总经理对央广财经记者表示,一般情况下,企业资产负债率超过70%,就可能面临债务偿还的压力,不过具体情况仍需结合企业自身负债结构分析。

从负债明细来看,泰金新能的高负债率主要源于合同负债。截至2025年6月30日,公司合同负债金额为10.02亿元,占负债合计的比例达 38.42%,且报告期内的合同负债均为预收货款。

南开大学金融学教授田利辉向央广财经记者解释,合同负债反映的是企业已收取预付款但尚未履行对应履约义务的情况,代表着企业未来的交付责任。若企业资产负债率较高,但负债构成以合同负债为主,这一现象反而可能体现出市场对企业的认可。

知名财税审专家刘志耕指出,合同负债对企业财务状况主要有三方面正面影响:一是未来收入的确定性高,由于合同负债体现的是已收取或应收取对价但尚未履行的义务,相关款项已实际到账,因此未来转化为收入的概率较高;二是能显著改善企业现金流并增强融资能力,合同负债带来的预收资金可有效缓解企业短期流动性压力,降低对外部融资的依赖,且不存在利息负担;三是对信用评级形成支撑,合同负债体现了企业未来的收入潜力,可能助力企业提升信用评级。

从数据来看,随着项目执行完成合同负债相应下降,以及留存收益的积累,泰金新能2023年末之后资产负债率已逐年显著下降。另外,泰金新能在招股意向书中表示,随着未来募集资金的到位,公司资产负债率将逐步下降,资本结构将得到优化,抗风险能力得到增强。

招股意向书显示,2025年以来,锂电铜箔行业逐渐复苏回暖,叠加AI驱动下的电子电路铜箔行业进入上行周期,泰金新能新签电解成套装备订单同比增长明显,2025年7-12月,公司新签设备订单金额达 8.87 亿元(不含税),与2025年上半年新签设备订单金额(不含税)2.80亿元相比进一步好转。另外,截至2025年12月31日,公司钛电极和金属玻璃封接制品的在手订单金额为7.88亿元(不含税)。

技术方面,招股意向书显示,泰金新能目前累计取得授权专利231项,其中发明专利98项(含2项美国发明专利),实用新型专利126项,外观专利7项。公司是国家制造业单项冠军企业,能够提供阴极辊、生箔一体机、铜箔钛阳极、表面处理机、高效溶铜罐等核心设备及完整成套铜箔生产线μm超薄铜箔及用于印制电路板(PCB)制造的高性能电子电路铜箔(10μm 以上),且已经供货国内大部分电解铜箔生产厂商和部分国外厂商。2022年,公司率先研制成功全球最大直径3.6m阴极辊及生箔一体机,2024年,公司阴极辊及铜箔钛阳极产品的市场占有率均位居国内第一。

泰金新能本次拟公开发行数量为4000万股,预计募集资金将投资于绿色电解用高端智能成套装备产业化项目、高性能复合涂层钛电极材料产业化项目、企业研发中心建设项目。

这意味着,高工锂电最新预测的2026年锂电铜箔出货量数据,已超过其此前对2026年预测的出货量92万吨,甚至超过2027年的出货量预期。

Copyright © 2024 CQ9电子制造有限公司 版权所有