CQ9电子官方网站欢迎您!

2025年8月8日,南极熊注意到,最近VoxelMatters团队发布了《2025年陶瓷增材制造电子书 》,文末可下载。

这本电子书将重点完全放在工业陶瓷上,工业陶瓷作为一个细分领域,在更广泛的陶瓷增材制造市场(其中还包括黏土、沙子等传统陶瓷材料)中所占的市场份额正变得越来越重要。尽管工业陶瓷的材料性能无可匹敌,但由于传统加工方法存在诸多挑战,其应用在历史上一直受到限制。近几十年来,得益于增材制造技术,这种情况已开始发生改变。

在这本电子书中,VoxelMatters团队呈现多篇文章,探讨工业陶瓷增材制造领域的应用与发展。

开篇是分析章节,阐述该细分领域的最新趋势、技术及收入预测。2024 年,增材制造(AM)服务生产了近 16.7 万个陶瓷零件,其中光固化成型(VPP)技术的产量占比超 76%。喷射技术紧随其后,占比 19%;挤出成型虽然应用仍有限,但占比已达 4% 且呈增长态势。2024 年,最终零件的产量几乎翻倍,达到 8.4 万个,这标志着行业正从原型制作向实际生产转型。模具应用领域也实现了显著增长,表明增材制造在功能性应用中获得了更广泛的认可。

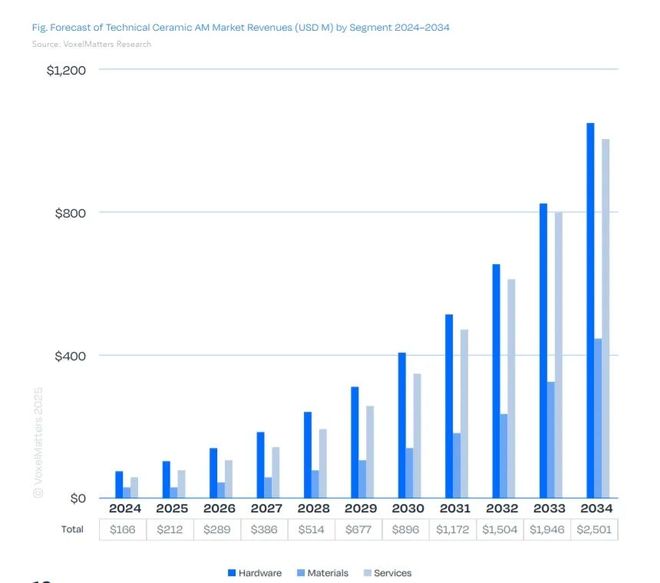

从收入来看,2024 年光固化成型技术主导了服务市场,创造了超 4000 万美元的收入。喷射技术(包括粘结剂喷射和材料喷射)贡献了约 1670 万美元,而挤出成型技术则达到 260 万美元。最终零件生产的收入近 3000 万美元,超过了原型制作和模具应用的收入总和。这种转变进一步凸显了工业陶瓷增材制造在终端应用中的重要性日益提升,尤其是在对性能和定制化要求极高的行业。

展望 2034 年,陶瓷增材制造市场总额预计将达到 25 亿美元,复合年增长率(CAGR)为 31.2%。其中,服务领域的增长速度有望最快,复合年增长率为 32.7%;硬件和材料领域紧随其后,复合年增长率分别为 30% 和 30.7%。到预测期结束时,硬件和服务领域预计每年均将产生超过 10 亿美元的收入,而材料领域将贡献 4.46 亿美元。这些预测反映出行业正持续向可规模化、基于服务的模式转变,同时也获得了更广泛的工业认可。

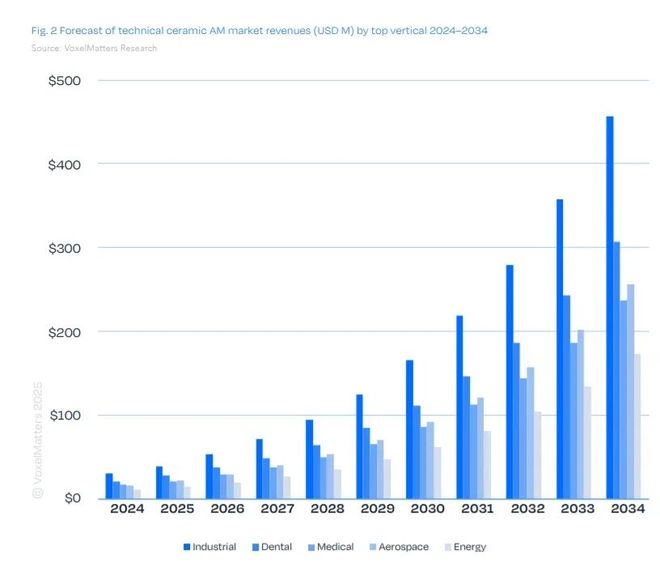

分析不同垂直领域的市场增长情况时,由于工业陶瓷具有高耐磨性,工业应用领域占据主导地位。工业领域的收入预计将从 2024 年的 3100 万美元增长至 2034 年的 4.6 亿美元。牙科应用领域紧随其后,收入将从 2100 万美元增长至超过 3.07 亿美元。医疗领域也将迎来强劲增长,收入将从 1700 万美元跃升至 2.36 亿美元。航空航天应用领域有望实现最快增长,预计复合年增长率为 31.6%,到 2034 年将达到 2.56 亿美元。能源领域虽然规模较小,但正逐渐崛起,尤其是在高温和易腐蚀环境中的应用。

从地理角度来看,欧洲、中东和非洲地区(EMEA)因汇聚了众多领先的陶瓷增材制造企业,目前在市场中占据主导地位。预计这些地区将保持这一领先优势,收入将从 2024 年的 1.06 亿美元增长至 2034 年的超过 15 亿美元。不过,北美和亚太地区(APAC)也展现出强劲的增长潜力。北美地区的收入预计将从 2500 万美元增长至近 3.91 亿美元;同期,亚太地区以 32.1% 的最高复合年增长率,将从 3500 万美元增长至 5.58 亿美元。

接下来是对博世高级陶瓷公司首席技术官的深度访谈,内容涉及这家制造商的独特能力以及其对陶瓷增材制造市场未来的展望。

最后,关注陶瓷增材制造研究领域,通过一篇文章重点介绍研发前沿的一些最新进展,包括能提高工业打印陶瓷灵活性的创新陶瓷超材料,以及适用于高超音速应用、具有增强性能的深色陶瓷。

南极熊想说,实际上,中国也已经出现一批陶瓷3D打印厂商,其中有一些做得还是挺不错。包括:

武汉三维陶瓷、广东君璟科技、深圳奇遇科技、北京十维、浙江迅实、协同高科、厦门斯玛特陶泥、厦门智创诚陶泥、佛山光垒、西安点云、江苏乾度、嘉兴饶稷、武汉因泰莱、深圳升华三维、昆山博力迈、西安国宏天易、醴陵九天、济南易造Eazao、深圳长朗、上海数造、黑锆增材、上海魅湃、江西微瓷科技、深圳翔通光电、潍坊凯华、青岛博瑞科等。

Copyright © 2024 CQ9电子制造有限公司 版权所有