CQ9电子官方网站欢迎您!

微特电机行业涵盖了众多小型、特殊用途的电机类型,其中,步进电机以精准控制能力、伺服电机凭借灵活高效性能、无刷电机以高效节能优势,成为微特电机行业的明星成员。

常州三协电机股份有限公司(以下简称“三协电机”)作为微特电机行业的参与者,主要从事控制类电机的研发、制造和销售,主营产品正包括上述三种。

2025年6月9日通过北交所上市委审核,目前仍未向证监会递交注册申请的三协电机,在今年年初曾因信息披露违规遭到口头警告,公司上市进程虽未直接受阻,但信披问题的曝光,使其在审核过程中暴露出的疑点进一步放大。

《华财》注意到,三协电机与大客户之间存在客户入股后交易额攀升的情形,被交易所质疑双方间的交易价格公允性不足。另外,三协电机对个别贸易商客户的销售毛利率显著过高,该贸易商同时还是三协电机前五大客户中两家企业的客户。在复杂的交易链条下,三协电机需要提供更具说服力的证据,以消除外界对其存在价格转移或利润操纵行为的质疑。

目前中国是全球微特电机的第一大生产国,尤其在长江三角洲、珠江三角洲、环渤海湾三大地区,已形成中国微特电机的重要生产基地和出口基地。

2022年、2023年、2024年(以下简称“报告期”),三协电机录得营业收入2.87亿元、3.62亿元、4.20亿元,扣非归母净利润2516.50万元、4826.76万元、5292.90万元,最近三年营业收入和扣非归母净利润的复合增长率分别为20.95%、45.03%。

三协电机业绩大幅增长背后少不了下游客户的鼎力支持,尤其是身兼大股东身份的客户。

2022年9月,深圳市稳正资产管理有限公司(以下简称“稳正景明“)入股三协电机,以486.70 万股的持有数量占9.16%股份,是三协电机的第三大股东。因深圳市雷赛智能控制股份有限公司(以下简称“雷赛智能”)持有稳正景明98.04%的出资份额,因此,雷赛智能间接持有三协电机8.98%的股份。

可以看到,入股当年(2022年)双方交易额暴增,是2021年的3.35倍。也是2022年起,雷赛智能开始了对三协电机第一大客户宝座的长期霸占。

在首轮审核问询中,交易所就要求其“分析雷赛智能入股后向发行人采购金额大幅增长的合理性”。

三协电机表示,57系列步进电机是由其与雷赛智能联合开发,并于2022年申请了专利,伴随双方合作进一步深化,该产品销量大幅增长。

然而,这也引申出交易所的另一层担忧——合作研发的成果是否仅能用于向雷赛智能供货,雷赛智能未来会否选择与其他厂商合作或自主生产57系列步进电机?

据悉,57系列步进电机的研发专利是三协电机与雷赛智能共同取得,知识产权归属上为双方共同所有,雷赛智能如果许可他人使用,需向三协电机支付使用费,同时根据约定,未经雷赛智能许可,三协电机不得使用相关模具向除雷赛智能及其指定方以外的其他客户供货。

也就是说,就合作开发的成果,三协电机仅能用于向雷赛智能及其指定方销售,至于雷赛智能转而与其他厂商合作或自主生产,只需向三协电机支付一定费用。显然,三协电机处于被动和劣势地位。

虽然报告期内雷赛智能是三协电机第一大客户,对其销售收入占三协电机总营收的14%-15%,但是雷赛智能对三协电机的采购金额占雷赛智能电机采购总金额比例分别为5.64%、5.84%和7.98%,占比极低。对比之下,三协电机对雷赛智能依赖度更高。

值得一提的是,就电机及配件产品,2021 年 1 月,雷赛智能还投资入股了另一家供应商——深圳市盛泰奇科技有限公司(以下简称“盛泰奇”), 间接持有该公司25.53%股份。其实,为了快速提升新技术、新产品的研发,早在2018年,雷赛智能还投资了一家技术服务合作方——深圳市优易控软件有限公司。

可见,雷赛智能对三协电机完全不构成依赖。如果雷赛智能可以研发出性能更优、成本更低的电机产品,或者找到其他更具性价比的供应商,那么三协电机在雷赛智能供应链中的市场份额随时可能被削弱。

除了雷赛智能入股后交易额大幅增长,双方之间交易价格公允性成为二轮审核问询中交易所开门见山的首要问题。尤其是57系列步进电机,报告期内,平均销售毛利率分别为20.76%、31.04%、28.22%(下图),然而,向雷赛智能销售毛利率分别为15.16%、23.84%、18.31%,各年分别低5.6%、7.2%、9.91%。意味着,三协电机向雷赛智能的销售让利逐年扩大。

此外,报告期内,三协电机向既是客户又是供应商的交易方销售金额分别为1.07亿元、1.44亿元和1.75亿元,占营业收入四成左右。而这些身兼客户、供应商双重身份的交易方除了雷赛智能,还有合肥波林、南京诺伊特、汉普斯等九位。

三协电机与大股东雷赛智能及这些同时为供应商的客户,交易价格是否真能做到公允?

2020-2022年,三协电机的毛利率始终是低于同行平均值3-8个百分点,2023年和2024年突然反超2.7和4.07个百分点。并且,从整体趋势上来看,同行业可比公司盈利能力呈下降趋势,三协电机最近四年持续上升。

一般来说,除非有重大技术突破或产品结构发生极大利好变化(毛利率高的产品销售权重大幅增加),否则在较为充分的市场竞争中,毛利率逆势提升的可能性是比较低的。

从招股说明书“创新特征”介绍及研发投入力度较低来看,三协电机在研发创新上产生重大突破的可能性不高,反而因为研发投入相对不足,可能导致技术创新能力受限、产品附加值相对不高。

在交易所对三协电机“2023年毛利率大幅增长且高于可比公司的真实合理性”的追问下,其表示原因主要有两点,一是原材料价格下降,产品价格进行相应调整,二是积极扩大优势产品销售规模,高毛利率产品(57系列步进电机、210 系列伺服电机)销售占比的提升拉高了整体毛利率。

不过,交易所紧随其后就三协电机向贸易商和生产商销售产品毛利率差异较大,尤其是向贸易商销售无刷电机的毛利率高于生产商的情况,向其发出“贸易商与生产商毛利率存在差异的原因及合理性”问询。

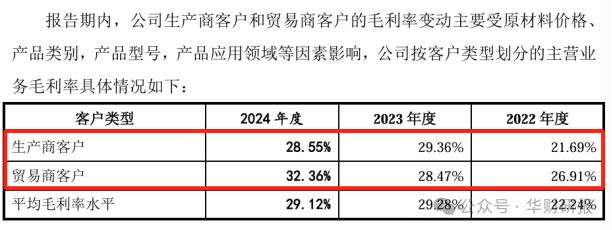

据了解,三协电机下游客户分为生产商客户和贸易商客户,生产商客户进行再加工或组装后对外销售,贸易商客户则是采购产品后直接对外销售。报告期内,主要贸易商客户为南京诺伊特机电设备有限公司(以下简称“南京诺伊特”)、杭州爱动电气设备有限公司、常州祥博智能科技有限公司。

众所周知,贸易商与经销商较为类似,都属于间接销售,对该类客户销售毛利率通常低于生产商客户。在销售至终端前截留一定利润,是贸易商的生存根本。

然而2022年至2024年,三协电机对贸易商客户的销售毛利率分别为26.91%、28.47%、32.36%,对生产商客户的销售毛利率分别为21.69%、29.36%、28.55%(下图),2022年和2024年贸易商客户毛利率明显高于生产商客户,出现倒挂现象。

进一步研究后发现,这主要是三协电机对贸易商客户中的南京诺伊特销售毛利率较高造成。报告期内,对其销售毛利率分别为34.43%、43.95%、45.54%,远高于公司各年的平均毛利率水平。

资料显示,三协电机主要向南京诺伊特销售直流无刷电机产品,就该产品而言,2022年至2024年,三协机电对其销售毛利率分别为38.00%、44.86%、45.64%,向生产商客户销售该产品的毛利率分别为36.75%、37.29%、38.08%。

对此,三协电机解释称,销售给南京诺伊特的产品主要应用于制氧机、卫星通信设备、切肉机等领域,产品工艺难度较大,客户采购数量相对较少,且终端客户主要为境外客户,产品定价较高,毛利率相对较高。

不过,以上市委审议会议现场,委员仍对公司向南京诺伊特销售的真实性及合理性发出询问来看,一众审核人员对相关交易还是抱有怀疑。

需要注意的是,直流无刷生产商客户中的合肥波林、汉普斯,不仅是三协电机的前五大客户,这两家企业还存在将产品销售给南京诺伊特的情况。也就是说,南京诺伊特不仅是三协电机的贸易商客户,还是三协电机生产商客户的客户。

最为关键的一项信息是,南京诺伊特的总经理叶海澄为三协电机南京分公司前负责人,且曾与三协电机实际控制人盛祎有过共同投资经历。

鉴于上述极为曲折的情形,三协电机有必要进一步提供更加详实、有力的证据来证明向南京诺伊特销售的真实性及对其较高毛利率的合理性,以确保不存在任何不当的价格转移或利润调节行为。

Copyright © 2024 CQ9电子制造有限公司 版权所有